Los bancos, cooperativas, mutuales y otras entidades financieras son lo suficientemente robustos y disponen de la suficiencia patrimonial requerida para enfrentar un escenario hipotético de desaceleración económica severa.

Así lo anunció hoy, el Consejo Nacional de Supervisión del Sistema Financiero (#Conassif), al dar a conocer el resultado por entidad financiera de las pruebas de estrés del riesgo de crédito, denominadas Bottom Up Stress Test (#BUST), para todo el Sistema de Intermediación Financiera.

Las pruebas BUST incluyen a 16 entidades supervisadas que cubren el 91% de los activos del Sistema Financiero Nacional (#SFN), con participación de #bancos públicos, privados, #mutuales, #cooperativas y otras entidades.

“El sistema de intermediación financiera ha demostrado poseer una resiliencia para enfrentar diversas crisis económicas que han sido simuladas en estos ejercicios. Estas pruebas son herramientas clave para alertar a las entidades sobre eventos adversos e imprevistos a los que son más vulnerables, y así puedan prever acciones mitigadoras con anticipación”, explicó Rocío Aguilar, Superintendente de Entidades Financieras y Pensiones.

Las pruebas se realizan desde 2016 pero ha sido hasta 2023 que el Conassif decidió hacerlas pública entidad por entidad y no a nivel sistémico (como antes).

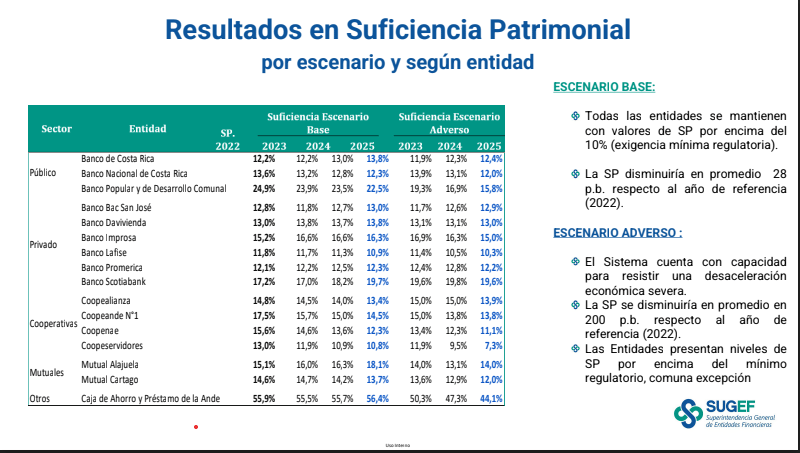

El análisis se realizó bajo dos escenarios: uno base, con mayor probabilidad de ocurrencia, y otro adverso, que de manera hipotética plantea un fuerte deterioro económico y financiero, sin que la entidad mitigue los riesgos, con baja probabilidad de ocurrencia.

Resultados. En el escenario base todas las entidades superan al cierre de la proyección del 2025, la exigencia mínima regulatoria del 10% en los valores de Suficiencia Patrimonial (SP).

Ante el escenario adverso hipotético, el Sistema de Intermediación Financiera muestra capacidad para resistir una desaceleración económica severa, ya que las entidades denominadas sistémicas (para este ejercicio: #BNCR, #BCR, #Popular y #BAC San José), presentan niveles de SP por encima del mínimo regulatorio, al igual que el resto de supervisados, con excepción de una entidad.

Para medir el impacto del portafolio crediticio, se utiliza el cálculo de modelos que interrelacionan las variables macroeconómicas bajo estrés con el comportamiento de las carteras crediticias.

El supuesto es que los choques macroeconómicos afectan los ingresos y la capacidad de pago de los deudores, lo que terminaría generando mayores pérdidas esperadas por las entidades financieras.

El indicador de Suficiencia Patrimonial debe absorber estas pérdidas inesperadas y mantener la entidad solvente bajo los parámetros de regulación vigentes.

Por otra parte, el BUST, también midió la capacidad de modelización del #riesgo de #crédito de las entidades participantes, en donde se reflejó un avance en aspectos como la calidad de las bases de datos, gobernanza del ejercicio, capacidad predictiva de los modelos utilizados, cálculo de recuperación de activos y las proyecciones financieras.

En los últimos ejercicios, las entidades han incorporado diferentes metodologías con el fin de mejorar sus predicciones de pérdida esperada y sus efectos en los estados financieros proyectados.